总体来看,2022年Q1 A00纯电动汽车一共零售了25万台,随着不同汽车企业都在涨价,我们可以来简单评估一下价格非常敏感的A00市场。

备注:A00纯电动市场重新打开,最重要是靠五菱的Mini EV非常强大的价格,后续欧拉的黑猫和白猫也加了一把火,加上奇瑞这块推进,所以形成了去年A00车系82.5万台的销量。

▲ 图1. 2022年A00级别首先受到成本的挤压

虽然涨价不算多,但是比例很高10%售价

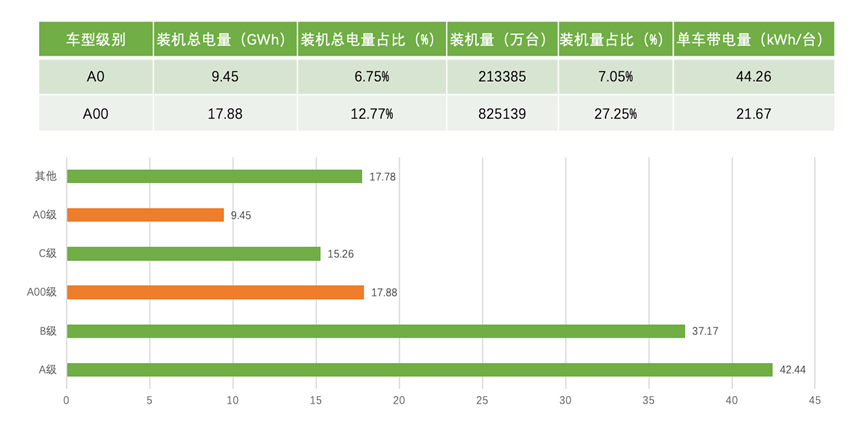

A0和A00级别是联动的,整个8-10万纯电动汽车市场是一个围绕双积分政策的细分市场。2021年A00和A0装机量分别为82.5万和21.33万,加起来103.8万,占2021年整个市场的34.2%。

▲ 图2. 2021年主要细分市场的电池容量

平均带电量,A00级21.67kWh,A0级别44.26kWh,对应需求分别为17.88GWh和9.45GWh。从市场来看,2021年A级车的电池需求量为42.44GWh,B级37.17Gwh,C级15.26GWh。

相比这几个市场来看,A00和A0级别的市场有这些特点:

(1)A00级别市场是车企推动的

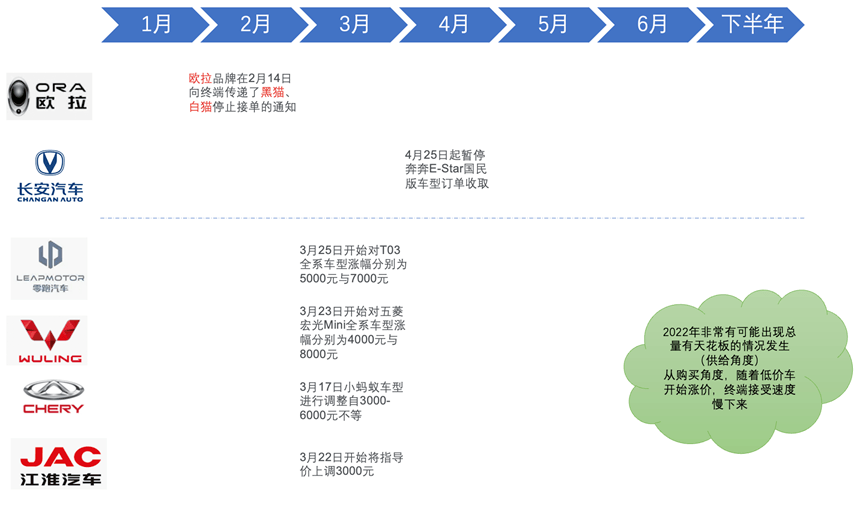

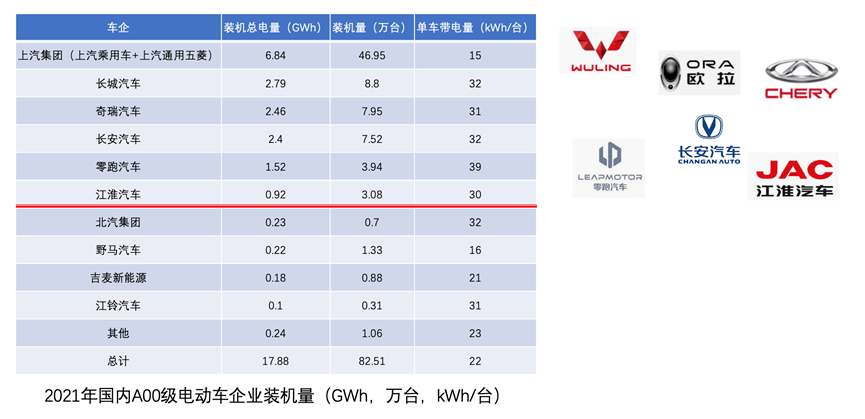

逻辑上,我们能看到上汽集团、长城汽车、奇瑞汽车、长安汽车和江淮集团,这几家卖小型车是为了抵消油耗并且获取一定的新能源积分,所以和后面一些对此诉求不明显的车企,形成了巨大的差异。可以说就是按照成本线来推动总量。

随着2022年双积分的整个形态出现差异,特别是电池成本涨价幅度完全超过预期,这种大逻辑就要精细化算账。

▲ 图3. 中国2021年A00级别车企的推动力

(2)LFP普及率是比较高的,下一步降本的驱动力很少

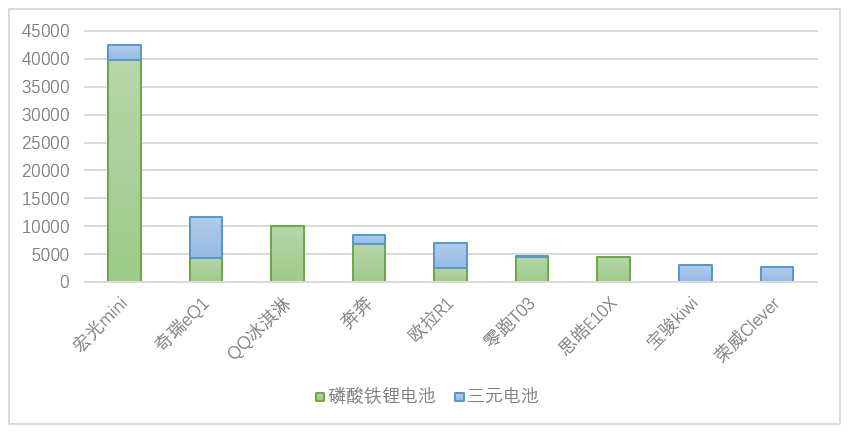

如下图4所示,2021年主要的车企都努力用了低成本的磷酸铁锂的电芯,甚至是市场上最低价格的产品,电芯甚至某些拿到价格在0.5元/Wh以下,随着电池原材料的飙升,即使是涨到0.7元/Wh,还是围绕成本定价,所以对于成本吸收来说是很难的。

▲ 图4. 2022年主要车型中选用磷酸铁锂和三元的比例

(3)A00车型是否有溢价

这就是核心的问题:A00级别车型从销售区域来看,主要是围绕三线以下城市在销售,随着价格的提升,包括厂家在内市场本身的积极性降低。我们可以看图5的车型销量表:

●欧拉

这个品牌本身想要从低价车往个性化的女性用电动汽车品牌走,从黑猫白猫到樱桃猫、闪电猫等等,之前低价车算是品牌的负资产;

● 长安

长安阶段性需要双积分,随着高端品牌和大量的插电产品做好准备,低价车也逐渐成为品牌负资产;毕竟油车的规模大,一直低价卖3万左右的电动汽车不是个事。

● 继续保持的是五菱、奇瑞、江淮和零跑

我理解是:奇瑞方面,随着立讯精密入主,整个新能源汽车的定位也要往上走;零跑本来是要卖高性价比车型的,负毛利的事情被大家吐槽不少了,2022年确实随着产品矩阵丰富,A00的T03也慢慢退居幕后了――这个过程和哪吒从A0级切换到A~B级的逻辑是一样的。

所以从2022年来看,第一季度的25万台,可能是一个绝唱;后续随着电池价格和政策价格调整,在供给和需求两端,这个细分市场都会进入冷静期。

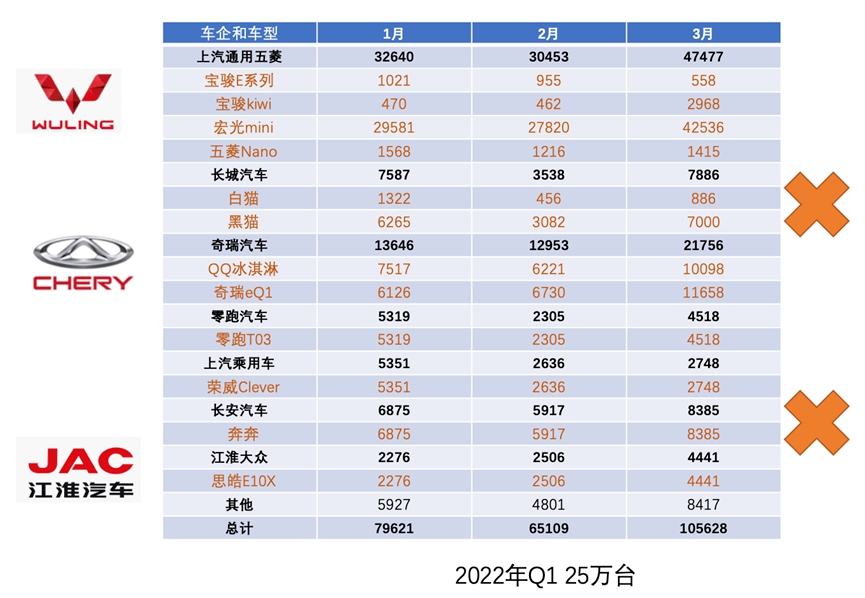

▲ 图5.2022年Q1 25万台分布

如果把2022年3月份的电动汽车数据进行拆分,按单价划分4个档次:

● 便宜型:<10万,几乎所有A00和部分A0的市场

● 经济型:10-20万,

● 中等型:20-30万,

● 高价型:>30万。

统计3个口径(销量、售价和产值),均针对每种类型前10大车型的销售数据。

从销量占比看,便宜(36%)、经济(25%)、中等(20%)、高价(20%),对应的产值占比是11%,20%,30%和38%。

我们能清楚地看到,便宜型销量为10万辆+,约为高价型的2倍;但高价型均价是33万,约为便宜型的6倍。最终结果是产值方面,高价型约为便宜型的3倍。因此,2022年所有的车企已经看清楚,在当前的成本结构面前,没有别的路,20万+的市场是兵家必争之地。月销万辆的车型,必须抢下20万+市场。

小结:2022年,继续走性价比的车型没有空间,除了电池以外大部分原材料和零部件都在涨,光靠走量模式是走不出来的。今年的增长主要看PHEV和中高端25万的车型。